So wird Ihre Vorsorge finanziert

Sie und Ihr Arbeitgeber entrichten Beiträge, deren Höhe vom Lohn abhängt. Diese Beiträge finanzieren Ihre Altersvorsorge und decken die Risiken Tod und Invalidität ab.

Die Höhe Ihrer Beiträge finden Sie auf der Rückseite Ihres Vorsorgeausweises

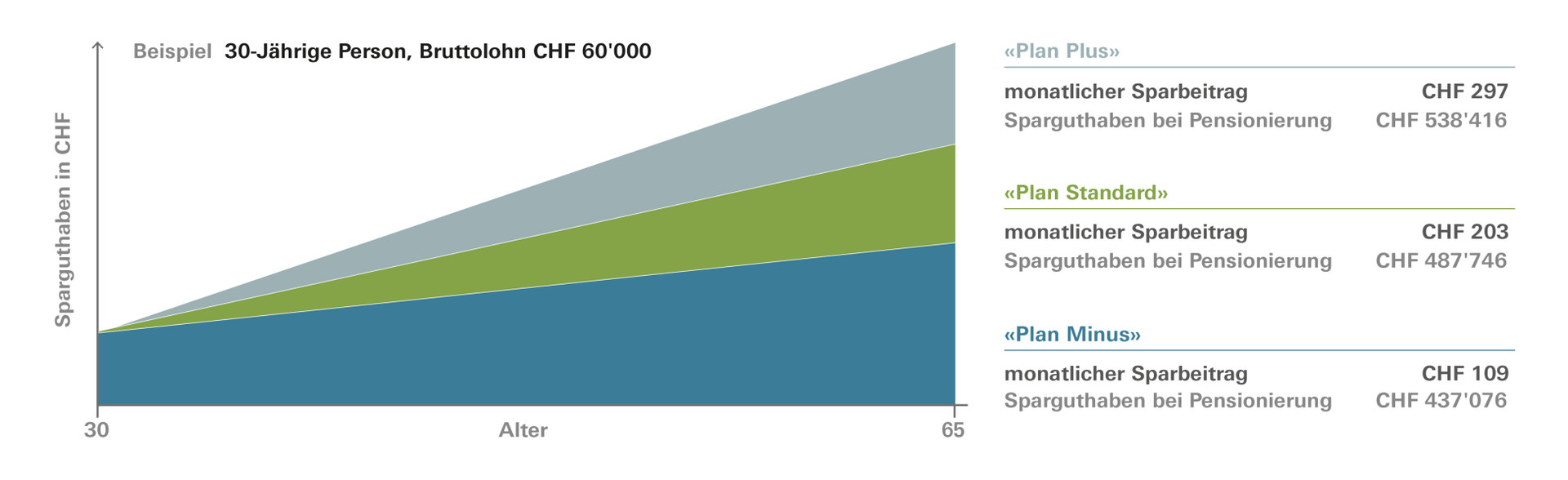

Wahl des Sparplans

Sie können die Höhe Ihrer Sparbeiträge beeinflussen.

Nebst dem «Plan Standard» können Sie zwischen den Sparplänen «Plan Plus» und «Plan Minus» wählen. Je nachdem bezahlen Sie 3% mehr oder 3% weniger Sparbeiträge. Die Höhe der Arbeitgeberbeiträge und des Risikobeitrags bleiben dabei unverändert.

Teilen Sie uns Ihre Wahl mit dem Formular Planwahl unmittelbar nach Eintritt oder jeweils bis spätestens zum 30. November mit. Die Anpassung erfolgt dann per 1. Januar.

So verändert sich Ihr Sparkapital je nach Sparplan

Berechnen Sie, wie sich die Wahl des Sparplans auf Ihre Altersrente auswirkt

Für die Kalkulation benötigen Sie Ihren aktuellen Vorsorgeausweis.

Resultate in CHF

Hinweis: Bei den Ergebnissen handelt es sich um Schätzungen.

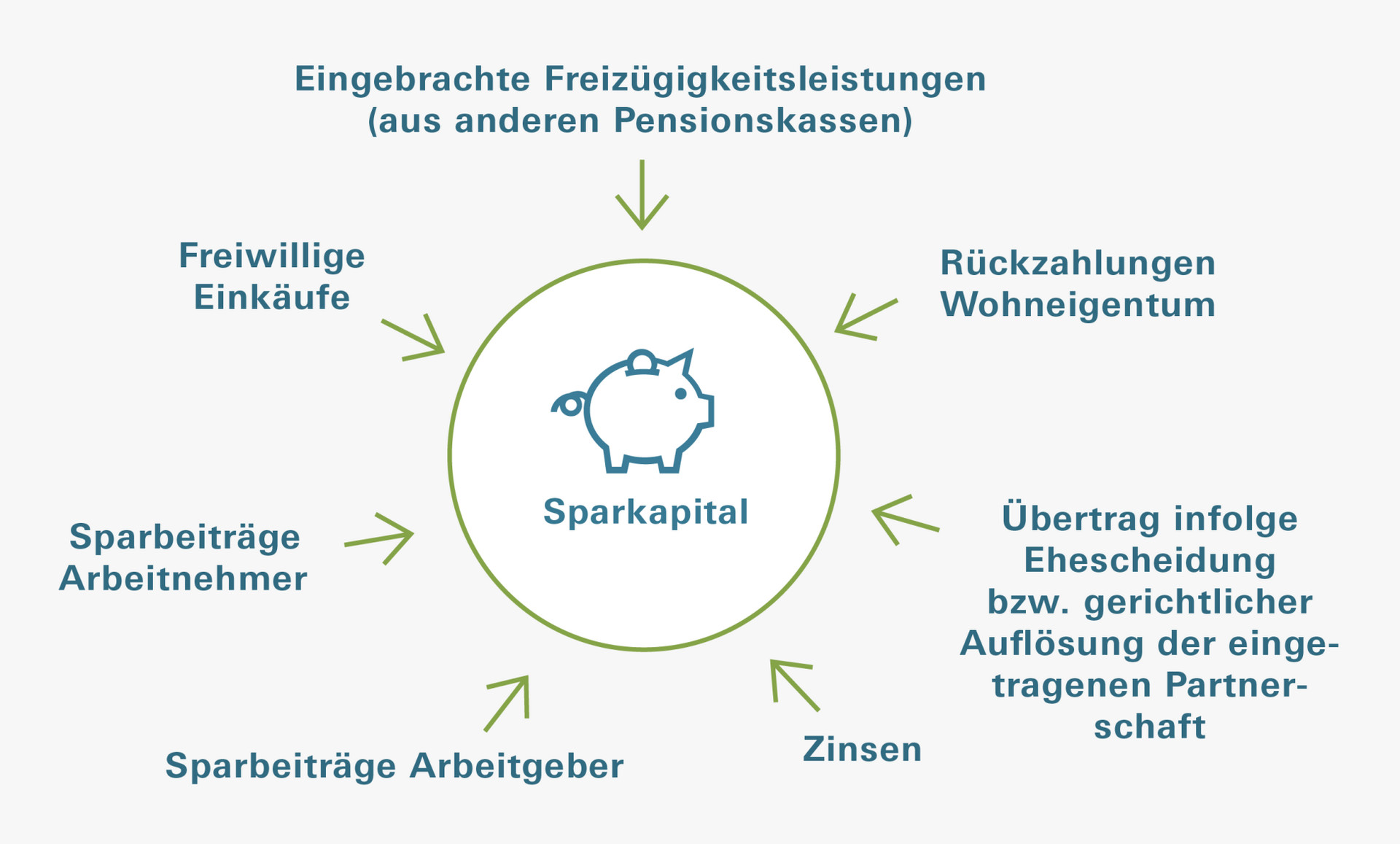

Beitragsarten

Sparbeiträge

Die Sparbeiträge ergeben sich aus der Sparbeitragsskala Ihres Vorsorgeplans. In 5-Jahres-Schritten erhöht sich der jeweilige Sparbeitrag um 1.5%, sodass jüngere Versicherte tiefere Beiträge und ältere Versicherte höhere Beiträge entrichten.

Die Sparbeiträge werden Ihrem Sparkapital gutgeschrieben und sind zusammen mit den Zinsgutschriften sowie allfällig getätigten Einkäufen und Einlagen für die Berechnung Ihrer Altersrente massgebend.

Risikobeiträge

Die Risikobeiträge werden zur Finanzierung von Invaliditäts- und Todesfallleistungen verwendet. Sie tragen nicht zur Äufnung Ihres Sparkapitals bei.

Die Höhe des Risikobeitrags ist für den ganzen Versichertenbestand des Vorsorgewerks gleich und ergibt sich aus dem jeweiligen Vorsorgeplan.

Stabilisierungsbeiträge

Stabilisierungsbeiträge fallen nur in teilkapitalisierten Vorsorgewerken an. Diese Beiträge dienen zur Stärkung des Deckungsgrads des jeweiligen Vorsorgewerks.

Sanierungsbeiträge

Liegt der Deckungsgrad des Vorsorgewerks unter 100% (bei teilkapitalisierten Vorsorgewerken unter 80%), sind Sanierungsmassnahmen erforderlich, um die finanzielle Lage des Vorsorgewerks zu verbessern. Eine Möglichkeit sind Sanierungsbeiträge, die durch die Arbeitnehmerinnen resp. Arbeitnehmer sowie Arbeitgeber zu leisten sind.

Eine Sanierung dauert in der Regel zwischen 5 und 7 Jahren und darf maximal 10 Jahre dauern. Die Sanierungsmassnahmen sind so zu wählen, dass das Vorsorgewerk in diesem Zeitraum einen Deckungsgrad über 100% bzw. über 80% erreicht. Weitere Sanierungsmassnahmen können sein:

- Einmaleinlagen des Arbeitgebers

- Arbeitgeberbeitragsreserve mit Verwendungsverzicht

- Unterschreitung des möglichen Zinssatzes

- Kürzung der anwartschaftlichen Leistungen

- Sanierungsbeiträge der Rentenbeziehenden, wobei die Erhebung eines Beitrages auf Renten nur auf demjenigen Teil der Rente zulässig ist, der in den letzten 10 Jahren durch reglementarisch nicht vorgeschriebene Erhöhungen entstanden ist.

Beiträge für die Weiterversicherung des bisherigen versicherten Lohnes

Eine spezielle Möglichkeit gibt es für Versicherte, deren massgebender Jahreslohn sich nach dem 58. Altersjahr um höchstens die Hälfte reduziert. Diese Personen können den bisherigen versicherten Jahreslohn bis zum Rücktrittsalter beibehalten, wenn sie für diesen weiterversicherten Lohnteil sowohl die Arbeitnehmer- als auch die Arbeitgeberbeiträge entrichten.

Beiträge während des unbezahlten Urlaubs

Vor Antritt des unbezahlten Urlaubs können Versicherte wählen, ob sie ihre Versicherung voll oder teilweise (nur Risikoversicherung) weiterführen wollen. Die dafür anfallenden Arbeitnehmer- und Arbeitgeberbeiträge haben die Versicherten zu leisten.

Beiträge für die freiwillige Weiterversicherung ab Alter 56

Während einer freiwilligen Weiterversicherung bezahlt die weiterversicherte Person ihre eigenen Risikobeiträge, ebenso wir jene des ehemaligen Arbeitgebers.

Wird die gesamte Vorsorge weitergeführt, so bezahlt die weiterversicherte Person zusätzlich zu den Risikobeiträgen auch ihre eigenen Sparbeiträge und jene des ehemaligen Arbeitgebers. Die Höhe der Sparbeiträge ergibt sich dabei aus dem aktuellen Vorsorgeplan.

Wird die Weiterversicherung in einem Vorsorgewerk geführt, in dem Stabilisierungsbeiträge bezahlt werden müssen, so trägt die weiterversicherte Person den Arbeitnehmeranteil. Ist das Vorsorgewerk in Unterdeckung und müssen Sanierungsbeiträge geleistet werden, so trägt die weiterversicherte Person ebenfalls den Arbeitnehmeranteil.