Anpassung der Konditionen per 1. Januar 2024

Überblick über den Umstellungsprozess per 1. Januar 2024.

Projektphasen 2021 - 2024

| ❶ | Der Umstellungsprozess für Arbeitgeber und Vorsorgekommissionen startete im Herbst 2021. | ❸ | Versicherte im pensionierungsfähigen Alter wurden im 2022 bereits ein erstes Mal über die voraussichtlichen Altersleistungen ab 1. Januar 2024 informiert. |

| ❷ | Die Vorsorgekommissionen haben alle fristgerecht einen gültigen Vorsorgeplan ab 1. Januar 2024 gewählt. | ❹ | Mit dem Versand der Vorsorgeausweise im Frühjahr 2023 werden alle Versicherten eine entsprechende Übersicht erhalten, die über die individuellen Anpassungen informiert. |

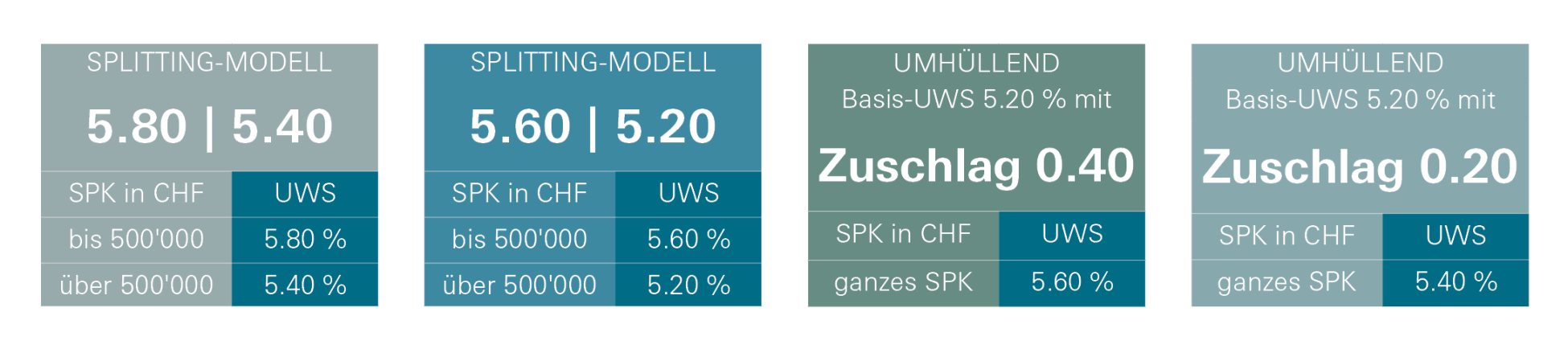

Neue Umwandlungssatzmodelle federn Folgen ab

Auf den 1. Januar 2024 werden neue Umwandlungssatzmodelle eingeführt, welche es den Anschlüssen ermöglichen wird, weiterhin einen höheren Umwandlungssatz im Alter 65 vorzusehen als 5.2%.

Künftig sind nebst dem Basis-Umwandlungssatz vier weitere Modelle möglich - unter anderem zwei Splitting-Modelle, die hier näher erklärt werden.

Weitere Abfederungsmassnahmen

Zusätzliche Zinsgutschrift für Aktivversicherte

Um die Senkung des Umwandlungssatzes und die Folgen der damit einhergehenden Anpassung der Vorsorgelösung abzufedern, werden die Sparkapitalien aller Aktivversicherten am 1. Januar 2024 – nebst der ordentlichen Verzinsung – um zusätzliche 2.5% verzinst.

Finanziert wird diese Abfederung durch die Auflösung von Rückstellungen. Basis für diese zusätzliche Zinsgutschrift bildet das vorhandene Sparkapital, wobei Einkäufe und Transfers von Säule-3a-Geldern seit dem 1. Januar 2021 nicht berücksichtigt werden. Für Personen, die weniger als 36 Monate bei der PKBS versichert sind, sinkt diese Zusatzverzinsung um jeden fehlenden Monat um 1/36.

Laufende Renten und Rentengarantie

Die laufenden Renten bleiben unverändert.

Zudem wird jenen Personen, die am 1. Januar 2024 58 Jahre und älter sind, der Betrag der Altersrente, auf die sie bei einer Pensionierung per 31. Dezember 2023 gemäss den bisherigen Bestimmungen Anspruch gehabt hätten, frankenmässig garantiert.

Somit ist die Anpassung des Umwandlungssatzes – auch unter Berücksichtigung der zusätzlichen Zinsgutschrift – kein Grund, sich deshalb vorzeitig pensionieren zu lassen.

Überbrückungsrente wird optimiert

Die Überbrückungsrente gehört weiterhin zum Vorsorgeangebot der PKBS.

Sofern diese 2024 im Vorsorgeplan vorgesehen ist, genügen neu zehn statt wie bisher zwölf Beitragsjahre, um die volle Überbrückungsrente zu beanspruchen. Neu wird ein angebrochenes Beitragsjahr als volles Beitragsjahr berücksichtigt.

Sie fragen – wir antworten

Ich wollte eigentlich im 2023 vollständig in Pension gehen. Bin ich betroffen von der Senkung des Umwandlungssatzes?

Nein.

Die neuen UWS-Modelle gelten ab dem 1. Januar 2024, das heisst für Pensionierungen per 31. Dezember 2023!

Wenn Sie also bis und mit 30. November 2023 in Pension gehen, dann werden noch die heute geltenden UWS und die bisherigen Vorsorgepläne angewandt.

Bin ich von diesen Anpassungen betroffen, wenn ich am 31. Dezember 2023 in Pension gehe?

Die Rentengarantie stellt sicher, dass bei einer Pensionierung ab 1. Januar 2024 im Minimum diejenige Altersrente zur Auszahlung kommt, auf welche Sie per 31. Dezember 2023 / 1. Januar 2024 gemäss bisherigen Bestimmungen Anspruch gehabt hätten. Diese Rentengarantie gilt für drei Jahre, das heisst bis zum 1. Januar 2027.

Die Garantie entfällt bei Reduktion des versicherten Lohns infolge Reduktion des AHV-Lohns, bei Bezug des Alterskapitals, infolge Scheidung oder WEF (analog heutige Regelung).

Wann erhalte ich nähere Auskünfte über die neue Vorsorgelösung ab 1. Januar 2024?

Die individuellen Informationen über die Auswirkungen per 1. Januar 2024 sind wie folgt geplant:

- Sobald die Vorsorgekommission Ihres Vorsorgewerks das Umwandlungssatz-Modell ab 1. Januar 2024 gewählt hat, werden Personen mit Jahrgang 1965 und älter einen Vergleichsausweis erhalten. Diese Information wird frühestens ab Versand des Vorsorgeausweises im Frühjahr 2022 erfolgen, damit die voraussichtlichen Leistungen per 1. Januar 2024 auf dem aktuellsten Stand der Administration ermittelt werden.

- Sobald die Vorsorgekommission Ihres Vorsorgewerks das Umwandlungssatz-Modell ab 1. Januar 2024 gewählt hat, frühestens jedoch ab Ende 2022, können Personen mit Jahrgang 1965 und älter eine persönliche Berechnung ihrer voraussichtlichen Altersleistungen für Pensionierungen 2023/2024 verlangen.

- Mit dem Versand des Vorsorgeausweises im Frühjahr 2023 erhalten alle Aktivversicherten eine Übersicht über ihre voraussichtlichen Leistungen per 1. Januar 2024.