Umwandlungssatzmodelle der PKBS

Die PKBS bietet verschiedene Umwandlungssatzmodelle an -

unter anderem zwei Splitting-Modelle.

Neue Umwandlungssatzmodelle ab 1. Januar 2024

Auf den 1. Januar 2024 wurden neue Umwandlungssatzmodelle eingeführt, welche es den Anschlüssen ermöglicht, einen höheren Umwandlungssatz im Alter 65 vorzusehen als 5.2% (Basis-Umwandlungssatz).

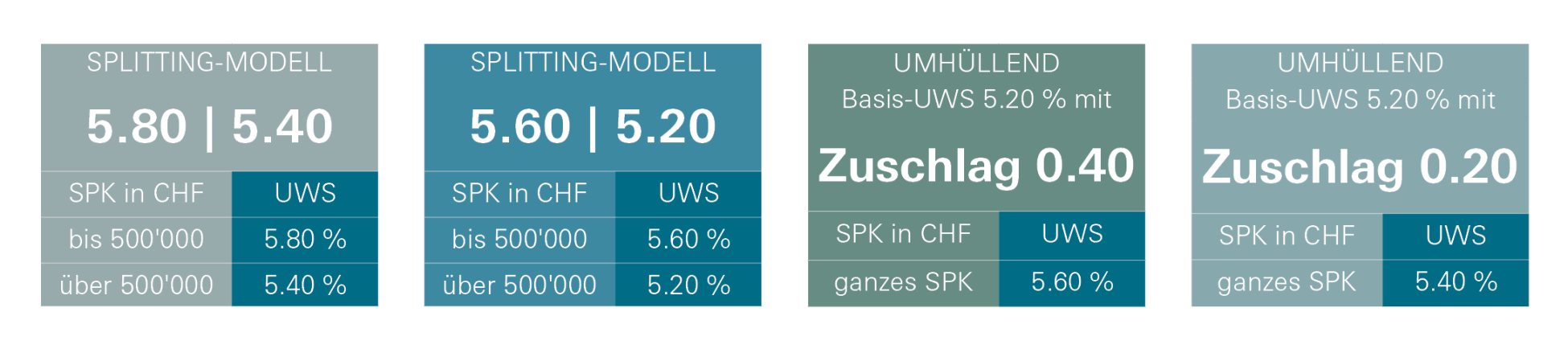

Es gibt damit fünf Umwandlungssatz-Modelle - unter anderem zwei Splitting-Modelle:

So funktioniert das Splitting-Modell

Beim Splitting-Modell wird Ihr gesamtes Sparkapital im Zeitpunkt der Pensionierung in zwei Teile geteilt: bis zu einem Betrag von CHF 500'000 wird es mit dem höheren Umwandlungssatz in eine Rente umgewandelt. Derjenige Teil Ihres Sparkapitals, der die CHF 500'000 übersteigt, wird mit dem tieferen Umwandlungssatz umgewandelt.

Im Alter 65 betragen die Umwandlungssätze dann je nach für das Vorsorgewerk geltenden Splitting-Modell entweder 5.8% / 5.4% oder

5.6% / 5.2%.

Bei einer vorzeitigen Pensionierung, welche ab Alter 58 möglich ist, werden die Umwandlungssätze pro Monat Vorbezug um 0.01%-Punkte reduziert. Die Umwandlungssätze werden überdies reduziert, wenn im Zeitpunkt der Pensionierung nicht zehn Beitragsjahre in der Kasse zurückgelegt wurden, wobei angebrochene Beitragsjahre als volle gelten.

Nach erfolgter Pensionierung kommt dann eine Altersrente zur Auszahlung, die unter Umständen aus Teil 1 und Teil 2 zusammengesetzt ist - je nach Höhe des Sparkapitals, welches bis zur Pensionierung angespart wurde:

| Splitting-Modell «5.8/5.4» im Alter 65 | Beispiel 1 | Beispiel 2 | Beispiel 3 |

| Sparkapital total | 450'000 | 650'000 | 1'300'000 |

| Teil 1: ≤500'000 | 450'000 | 500'000 | 500'000 |

| Umwandlungssatz (65) Teil 1 | 5.80% | 5.80% | 5.80% |

| Altersrente Teil 1 | 26'100 | 29'000 | 29'000 |

| Teil 2: >500'000 | - | 150'000 | 800'000 |

| Umwandlungssatz (65) Teil 2 | - | 5.40% | 5.40% |

| Altersrente Teil 2 | - | 8'100 | 43'200 |

| Total Altersrente Teil 1 + Teil 2 | 26'100 | 37'100 | 72'200 |

| Splitting-Modell «5.8/5.4» im Alter 60 | Beispiel 1 | Beispiel 2 | Beispiel 3 |

| Sparkapital total | 390'000 | 570'000 | 890'000 |

| Teil 1: ≤500'000 | 390'000 | 500'000 | 500'000 |

| Umwandlungssatz (60) Teil 1 | 5.20% | 5.20% | 5.20% |

| Altersrente Teil 1 | 20'280 | 26'000 | 26'000 |

| Teil 2: >500'000 | - | 70'000 | 390'000 |

| Umwandlungssatz (60) Teil 2 | - | 4.80% | 4.80% |

| Altersrente Teil 2 | - | 3'360 | 18'720 |

| Total Altersrente Teil 1 + Teil 2 | 20'280 | 29'360 | 44'720 |